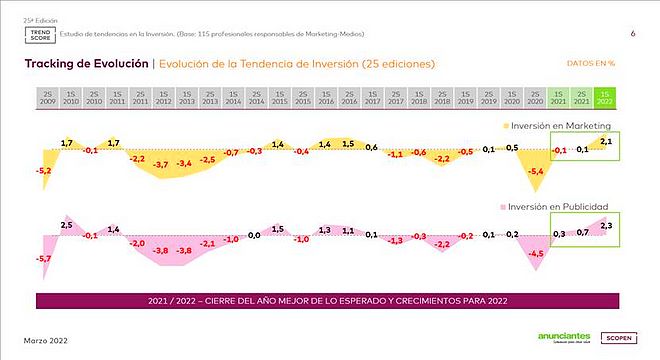

Entre directores de marketing, medios y publicidad del mercado español, nueve de cada diez manifiestan una evolución positiva de sus inversiones, que se mantienen o crecen de forma importante en este primer semestre del año. Y la variación promedio es de crecimiento positivo, con un índice al alza de 2.1 puntos en marketing y de 2.3 en publicidad.

Entre directores de marketing, medios y publicidad del mercado español, nueve de cada diez manifiestan una evolución positiva de sus inversiones, que se mantienen o crecen de forma importante en este primer semestre del año. Y la variación promedio es de crecimiento positivo, con un índice al alza de 2.1 puntos en marketing y de 2.3 en publicidad.

Así se desprende del 25º Barómetro TREND SCORE impulsado por la Asociación Española de Anunciantes (aea) y SCOPEN, que analiza la evolución de las tendencias de inversión a cierre de 2021 y las previsiones para 2022. Estos son los mejores datos para la inversión en marketing de las veinticinco oleadas del barómetro y el segundo mejor para publicidad.

En este sentido, el momento actual del mercado podría asimilarse al del año 2010 cuando se reactivó la economía y las inversiones, dos años después de la crisis de 2008.

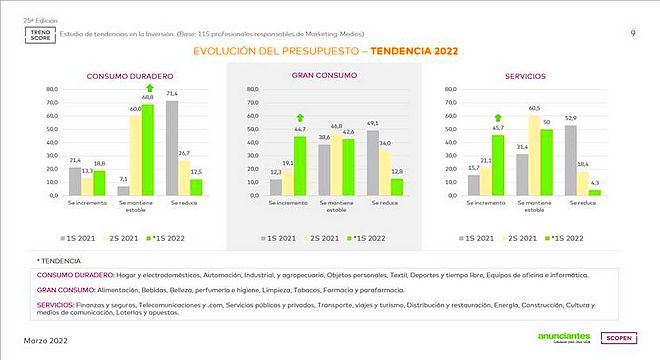

- Gran consumo y Servicios, los más positivos

Por sectores, en Gran consumo y Servicios se encuentran los datos de recuperación más positivos. Cerca de la mitad de los anunciantes en estas dos categorías indican un crecimiento importante de sus inversiones respecto a su actividad en 2021. Consumo duradero, por su parte, apunta a un mayor índice de estabilidad.

En términos generales, los datos de tendencia de inversión mejoran claramente para todas las categorías en comparación con los resultados obtenidos el año pasado, que reflejaban desde contención hasta reducciones en el primer semestre.

- Digital, el más claro

Digital sigue siendo el receptor más claro de las inversiones, tanto para la compra de espacios como para la generación de contenido para las plataformas.

Digital sigue siendo el receptor más claro de las inversiones, tanto para la compra de espacios como para la generación de contenido para las plataformas.

Los datos de TREND SCORE indican un crecimiento importante de la actividad de los anunciantes en native & branded content, TV conectada, digital out of home y audio online. Estas cuatro disciplinas, junto con la activación de contenidos con influencers, que es una novedad en esta edición, forman parte de las campañas de 8 de cada 10 anunciantes. Y con inversiones crecientes en reparto de presupuesto especialmente en exterior digital.

- Innovación se reactiva

Se activan también las inversiones en Innovación. La experiencia de usuario, evolución de métricas y analíticas, automatización de procesos y generación de dashboards, siguen siendo los principales proyectos donde invierten los anunciantes. Pero también se detecta en esta última edición del barómetro una tendencia al crecimiento de la actividad destinada a profundizar en la innovación en realidad virtual/ 3D/ metaverso, gaming o desarrollo de trading desk dentro del cliente.

- Grandes incógnitas para el segundo semestre

Todos los datos recogidos en la 25ª oleada de TREND SCORE abogan por una evolución positiva de las inversiones en 2022, con índices de tendencia positiva por encima de la media de los últimos 10 años y con incrementos para la mayoría de los anunciantes respecto a su actividad en 2021.

Si bien es cierto que estos datos coinciden con otros análisis desarrollados en este principio de año, los actuales acontecimientos en Europa y su impacto en la crisis de suministros, además de la social, abren un futuro menos estable del esperado para este año y que puede desembocar en una mayor contención de cara al segundo semestre de 2022.

“Seguimos observando cómo los anunciantes apuestan por la innovación tecnológica para llegar al consumidor, un consumidor que sigue explorando nuevos entornos. Los datos de esta nueva edición nos muestran optimismo y recuperación, datos que habrá que seguir muy de cerca para ver su evolución teniendo en cuenta los acontecimientos que estamos viviendo y que inciden directamente en el consumo”, destaca Begoña Gómez, directora técnica de la aea.

“Nos encontramos ante la paradoja de la convivencia de los mejores datos de tendencia de inversión de los últimos diez años junto con, nuevamente, uno de los momentos de mayor inestabilidad e incertidumbre respecto a la evolución del mercado con precios al alza que pueden afectar claramente a la evolución de la actividad de marketing y publicidad. Ahora, más que nunca, es clave seguir analizando las inversiones porque van a tener un reflejo en la evolución de nuestro mercado”, advierte Patricia Chávez, Consulting Director de SCOPEN.