Las perspectivas de la inversión en marketing para este año no variarán demasiado, al menos esa es la percepción del sector que recoge el 27º Barómetro Trend Score, impulsado por la Asociación Española de Anunciantes (AEA) y SCOPEN, a fin de analizar la evolución de las tendencias de inversión (cierre de 2022 y tendencias para 2023).

El estudio señala que más del 70% de profesionales, entre los que se cuentan directores de marketing, medios y publicidad, auguran para este año un mantenimiento de las inversiones. Solo el 8% espera un incremento. Este dato reduce significativamente el índice de expectativas de 2022, cuando más del 40% apuntaba que habría crecimiento.

“Pese a la estabilidad en los presupuestos de marketing y publicidad que se detectan para este año, seguimos inmersos en un momento de cambio que no le es ajeno a las empresas anunciantes. No solo hablamos de la crisis económica, también nos enfrentamos a una mayor fragmentación de audiencias que plantea un escenario cada vez más complicado y que exige medir, más si cabe, la atribución y el retorno de las inversiones para optimizar y maximizar su eficacia”, explica Begoña Gómez, directora técnica de la AEA.

- Los resultados de 2022

El segundo semestre de 2022 se cerró con una reducción de las inversiones tanto en marketing como en publicidad, en línea con las expectativas que ya apuntaban a un final de año con menor actividad (-0.6 y ‑0.8 respectivamente).

Pese a ello, la variación promedio de la actividad prevista para el primer semestre de 2023, tanto en marketing como en publicidad, arroja datos más optimistas, con una evolución positiva de la inversión en publicidad de 0.6 puntos sobre el cierre del año anterior, llegando a un dato promedio de estabilidad para ambos índices.

- Cómo será el 2023

“La actividad en marketing y comunicación de las marcas está en un momento clave de cambio. Las estrategias first party data y el enfoque cada vez más orientado a negocio y resultados, han otorgado especial relevancia a los nuevos modelos de Marketing Mix Modelling (MMM) que, sin duda, van a tener un impacto potente en la estrategia de medios y canales. Veremos cómo ese nuevo modelo de actividad, basado en la inteligencia de datos, nos lleva a un nuevo escenario de inversiones”, resume Patricia Chávez, Consulting Director de SCOPEN.

El momento actual del mercado presenta una previsión de actividad similar a la del primer semestre de 2021, cuando empezaba la reactivación de la economía tras un 2020 marcado por la fuerte caída de las inversiones a causa de la pandemia.

Todos los sectores muestran tendencia a la estabilidad en sus inversiones en 2023. Tanto en consumo duradero como en gran consumo, 8 de cada 10 anunciantes indican crecimiento o estabilidad. La categoría de servicios también se suma a esta tendencia, con 0.5 puntos más en anunciantes que apuntan incrementos.

Sin embargo, en todos los casos se incrementa el número de clientes que señalan reducción de la inversión, comparando los mismos datos con el arranque de 2022, especialmente en el sector servicios.

Así, en la segunda mitad de 2022, el 29% de los anunciantes han reportado un crecimiento en el cierre de su presupuesto global de marketing, índice muy similar al que se apuntaba en el primer semestre del año. Sin embargo, crece el número de anunciantes que han reducido su inversión en la segunda parte del año, con un 30% que así lo indica, frente al 24% del primer semestre. Estas cifras de cierre son muy similares a las del año 2021.

- Hacia dónde van las inversiones

Digital sigue siendo la disciplina a la que se destina la mayor parte del presupuesto de la inversión, cerrando el 2022 con un crecimiento de más de 1.0 punto respecto al promedio obtenido en 2021, especialmente en la inversión en creatividad/contenidos.

Los datos del estudio apuntan a una reducción en el mix de medios digital de los anunciantes, donde, en general, se observa un menor número de profesionales que declara que han invertido en las diferentes acciones propuestas. Únicamente redes sociales se mantiene como canal de inversión claro para el 100% de las marcas, registrando más de un 37% del presupuesto digital, porcentaje muy similar al de inversión en search.

En general, crece el número de clientes que prioriza sus inversiones destinándolas al desarrollo de herramientas de automatización de procesos. También aumenta el número de profesionales que invierte en gaming y en realidad virtual, si bien desde una base anterior mucho menor y similar a los datos recogidos en el segundo semestre de 2021.

En general, crece el número de clientes que prioriza sus inversiones destinándolas al desarrollo de herramientas de automatización de procesos. También aumenta el número de profesionales que invierte en gaming y en realidad virtual, si bien desde una base anterior mucho menor y similar a los datos recogidos en el segundo semestre de 2021.

La mitad de los profesionales declara contar con un presupuesto adicional para invertir en estas actividades.

- La estabilidad

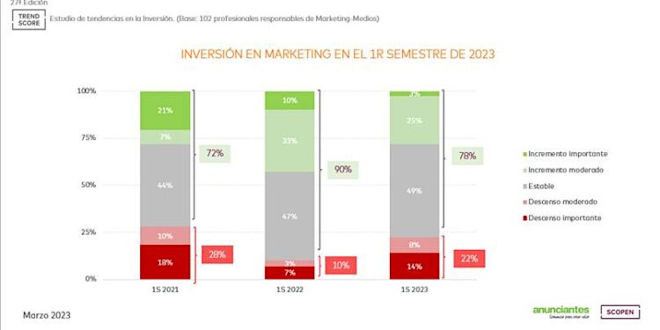

Los datos recogidos en la 27ª oleada de TREND SCORE denotan una tendencia general de estabilidad y contención de la inversión en el primer semestre de 2023, es lo que indican 7 de cada 10 profesionales. Este dato reduce significativamente el obtenido para el primer semestre de 2022, donde 9 de cada 10 profesionales apuntaban estabilidad y crecimiento, más en línea con la situación de mercado en el arranque de 2021.

En esta edición también se les ha preguntado a los profesionales por su visión respecto a la utilización de herramientas de inteligencia artificial para el desarrollo de contenidos creativos y su grado de predisposición para utilizarlas.

La mayoría expresan que es una tecnología que puede suponer una gran oportunidad y es interesante, pero que, sin embargo, todavía ven inmadura y con un largo recorrido y desarrollo pendientes.

El grado de predisposición para su uso como parte de la actividad de marketing y comunicación es todavía medio, con una valoración de 6,2 en un rango de cero a diez.