La inversión publicitaria crecerá un 0,8% en 2020, al menos así lo han señalado los panelistas de Zenith Vigía, directivos de medios y grupos de medios de comunicación, tanto tradicionales como nativos digitales. Además, para el año 2020 se prevé un cambio en este sector, pues los anunciantes aumentarán su inversión publicitaria global un 4,3%, según proyecciones de Advertising Expenditure Forecasts de Zenith.

La inversión publicitaria crecerá un 0,8% en 2020, al menos así lo han señalado los panelistas de Zenith Vigía, directivos de medios y grupos de medios de comunicación, tanto tradicionales como nativos digitales. Además, para el año 2020 se prevé un cambio en este sector, pues los anunciantes aumentarán su inversión publicitaria global un 4,3%, según proyecciones de Advertising Expenditure Forecasts de Zenith.

Sin embargo, el pasado año no fue bueno para la inversión publicitaria. Aunque aún no se han cerrado los datos de las fuentes, se cree que la inversión no creció, o que incluso se redujo ligeramente. Existen varias causas que pueden explicar el cese en la inversión publicitaria. 2019 fue un año marcado por la incertidumbre política y económica a escala nacional e internacional. Conocer la fecha exacta del “Brexit” y la reducción del conflicto económico entre Estados Unidos y China, favorece que la situación se revierta y sume al alza.

La digitalización ha transformado totalmente el mercado publicitario, pues las inversiones mayoritarias van destinadas a la tecnología. La publicidad masiva deja paso a una publicidad dirigida a personas o pequeños grupos concretos, con el objetivo de hallar una respuesta inmediata. Consecuencia de ello es que solo una pequeña parte de la inversión que se retira de los medios tradicionales llega a sus versiones digitales.

Ahora, con unas condiciones políticas y económicas más favorables, se espera que los anunciantes “muevan ficha” y anticipen sus decisiones de inversión, que en años recientes han retrasado ante la falta de certezas en el mercado. Esta situación podría provocar que la publicidad en el PIB se reduzca de nuevo este año. Así pues, y como viene siendo habitual en los últimos años, el mayor crecimiento de la inversión se producirá en los medios digitales.

La sentencia de la CNMC ha obligado a Mediaset y Atresmedia a cambiar sus estrategias comerciales. A pesar de ello, aún es pronto para saber cómo influyen esos cambios, aunque se espera que en 2020 los medios digitales serán los que reciban mayores inversiones, por lo que superarán a las televisiones generalistas y a los medios impresos, que serán los grandes damnificados.

Según Zenith, el IPSE (Índice de Percepción de la Situación Económica) mejora más de 12 puntos y se sitúa ahora en ‑40,9. Por otro lado, el IPMP (Índice de Percepción del Mercado Publicitario) mejora también, en este caso más de 14 puntos, hasta colocarse en ‑52,3. En ambos casos los valores son muy bajos, pero tras dos olas de continua mejora, estos datos podrían indicar un cambio de tendencia.

Según Zenith, el IPSE (Índice de Percepción de la Situación Económica) mejora más de 12 puntos y se sitúa ahora en ‑40,9. Por otro lado, el IPMP (Índice de Percepción del Mercado Publicitario) mejora también, en este caso más de 14 puntos, hasta colocarse en ‑52,3. En ambos casos los valores son muy bajos, pero tras dos olas de continua mejora, estos datos podrían indicar un cambio de tendencia.

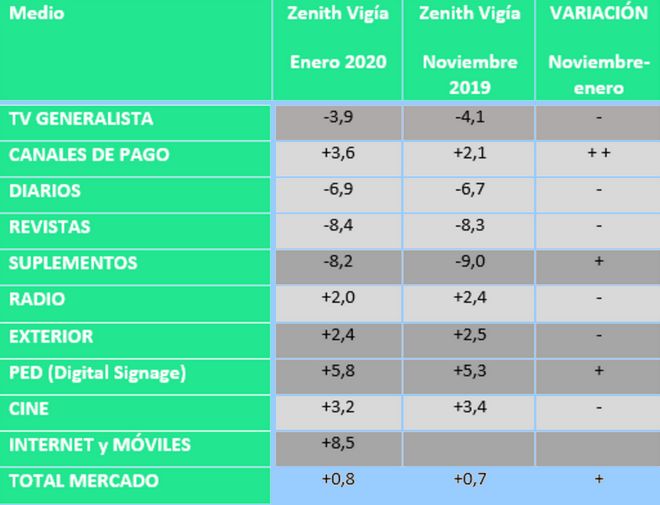

En cuanto al fenómeno de las OTTs, más conocido como plataformas de streaming, no compiten por la inversión publicitaria, pero sí por la atención de los espectadores. Esta cuestión podría estar suponiendo la caída de hasta un 5% en la inversión en televisión. En conclusión, el mayor crecimiento de la inversión se producirá en medios digitales (Internet y móviles: un 8,5%). También se esperan crecimientos importantes para la publicidad exterior digital (PED: +5,8%), los canales de pago de televisión (+3,6%), cine (+3,2%), exterior (+2,4%) y radio (+2,0%).

En cambio, se espera una reducción de la inversión en los medios impresos y la televisión generalista. Los datos previstos son los siguientes: televisión generalista (-3,9%), diarios (-6,9%), suplementos (-8,2%) y revistas (-8,4%). Por otro lado, hay serias dudas sobre el comportamiento del sector del automóvil y del de banca y finanzas. Además, se espera con expectación el comportamiento de la nueva administración.

- Previsiones por medios

Las previsiones de inversión por medios pueden observarse en la siguiente tabla. Se comparan con las previsiones elaboradas en noviembre para este año 2020. En la cuarta columna se representa el sentido de la variación. Un signo + indica que la previsión es ahora mejor que hace dos meses; un signo – que la previsión ahora es peor; mayor número de signos debe interpretarse como una mayor amplitud de la variación.

La inversión en publicidad en audio online crece con respecto a meses anteriores, pero lo hace a menor ritmo que el conjunto de la publicidad digital. En estos momentos podría representar un 3,9% de la inversión digital. Se espera que el auge de los podcast, los asistentes de voz y las búsquedas por voz puedan proporcionar el empujón que necesita esta opción.

- La publicidad programática

La publicidad gestionada de forma programática representa un 28,5% de la inversión en publicidad digital, según los panelistas de Vigía. Un 11% de los panelistas cree que esta modalidad crecerá mucho en los próximos meses. Solo un 2% cree que disminuirá, pero la mayoría se inclina por un crecimiento moderado.

Más de la mitad de la publicidad gestionada de esta forma (un 50,9%) se dirige a dispositivos móviles. En los últimos meses parece que se produce un ligero repunte de la que captan los PCs (un 41,8%); el resto se dirige a dispositivos de televisión conectada.

- El fraude en publicidad digital

El fraude en publicidad es un problema que preocupa seriamente a la industria, ya que según estudios realizados a nivel mundial, el fraude puede suponer una cifra próxima a los 200.000 millones de dólares. Sin embargo, no se conocen los datos referidos a España. Las herramientas para combatir el fraude más conocidas y utilizadas son las de los propios ad servers y las de ComScore. Les sigue a distancia Moat e IAS.