Con todo lo negativo que trae consigo la inestabilidad política en España, que ha desembocado en la convocatoria de unas nuevas elecciones generales, desde el punto de vista de la publicidad significa una oleada de nuevas inversiones.

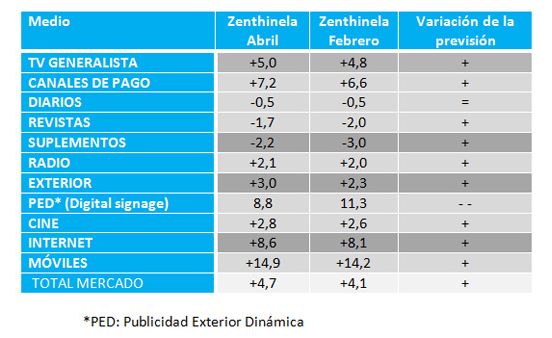

De acuerdo a los datos ofrecidos por el panel Zenthinela, vemos que la inversión en Medios Convencionales crecerá este 2016 un 4,7%, lo que sitúa la cifra seis décimas por encima de la registrada el pasado mes de febrero. Unos pronósticos que se han elaborado a lo largo de tres semanas del mes de abril. Un periodo caracterizado por la aparición de importantes campañas, especialmente en TV e internet.

De acuerdo a los datos ofrecidos por el panel Zenthinela, vemos que la inversión en Medios Convencionales crecerá este 2016 un 4,7%, lo que sitúa la cifra seis décimas por encima de la registrada el pasado mes de febrero. Unos pronósticos que se han elaborado a lo largo de tres semanas del mes de abril. Un periodo caracterizado por la aparición de importantes campañas, especialmente en TV e internet.

Los medios impresos son los que han sufrido mayores dificultades tras la ligera recuperación experimentada el pasado año. A pesar de todo, la imagen de los anunciantes que conforman el panel sigue siendo positiva, como lo demuestran los índices de percepción. El IPSE (Índice de Percepción de la Situación Económica) se mantiene en un valor muy sano +47,2 pese a caer casi 13 puntos, lo cual señala, sin embargo, que es importante frenar la caída cuanto antes.

El IPMP (Índice de Percepción del Mercado Publicitario) sube cuatro puntos y se coloca en 81. Si dividiéramos en 10 partes los índices posibles, entre ‑100 y +100, el valor 81 se situaría en el 10% más alto. Cabe señalar que estamos ante un dato que únicamente se superó en ciertos momentos del pasado año así como en otros previos al inicio de la crisis en 2007.

Desglosando los datos, comprobamos que los mayores crecimientos se esperan dentro de los medios digitales. Apuntan a un posible incremento en la inversión en móviles del 14,9%, la publicidad exterior dinámica (PED o “digital signage”) tendría un aumento del 8,8% e Internet crecería un 8,6%.

Se espera un crecimiento significativo en TV, donde vemos un 5% para la generalista y un 7,5% en el caso de la de pago. La publicidad exterior podría incrementarse en 3,0%, el cine un 2,8% y la radio un 2,1%.

Pero, las buenas noticias no alcanzan a todos, porque una vez más, son los medios impresos los que se llevan la peor parte: los diarios caerían un 0,5%, las revistas un 1,7% y los suplementos un 2,2% tras un primer trimestre en el que se ha roto el cambio de tendencia que parecía alumbrarse en 2015 y que ha sido muy duro para el papel. Salvo PED, prácticamente todos los medios consiguen mejores pronósticos que hace dos meses.

Resaltamos, por otro lado, que en las redes sociales el crecimiento podría situarse en 55,7 millones de euros, lo que se traduce en un 8% por encima de la cantidad estimada como cierre para el pasado año.

Resaltamos, por otro lado, que en las redes sociales el crecimiento podría situarse en 55,7 millones de euros, lo que se traduce en un 8% por encima de la cantidad estimada como cierre para el pasado año.

De nuevo se registran fuertes crecimientos en el terreno del vídeo online (especialmente gracias al móvil). Las previsiones apuntan a que se registre este año 63,4 millones de euros (10% más que la cifra estimada de cierre para 2015). Añadir que el audio online representa el 4,6% del total de la inversión en publicidad digital.

El informe señala que la compra programática ostenta un 15,8% del total de la inversión digital. Un porcentaje que los panelistas no dudan en afirmar que continuará incrementándose a lo largo de los próximos meses. De toda la inversión en compra programática, el 50% va destinada a publicidad en PC; un 37% iría destinada a móviles y un 11% a televisión conectada.

Uno de los aspectos que más ha llamado nuestra atención dentro del informe es la creciente preocupación por el uso de los ad blockers. Ven en estos la posibilidad de que destruyan el actual modelo de financiación de los contenidos en internet. Aunque estamos ante uno de los temas candentes, lo cierto es que no parece aumentar la preocupación en los últimos meses entre los distintos agentes del sector.

El 29% de quienes responden cree que el incremento progresivo de su instalación cambiará “mucho” la forma de comprar publicidad digital; un 50% cree que afectará algo y un 21% cree que afectará poco. Son cifras muy similares a las que se obtenían en febrero.

Además, vemos como uno de los conceptos de moda el internet de las cosas (IoT), que se erige como una opción con bastantes posibilidades dentro de la industria publicitaria. Un 3% de los panelistas ya está invirtiendo en publicidad en IoT, mientras que en el otro extremo, un 20% no lo ve como un medio en el que invertir. Un 18% declara que pronto invertirá y el restante 59% no se lo plantea de momento. Aquí sí se advierte un cierto movimiento hacia una mayor consideración de la posibilidad de invertir en el nuevo medio.

Aún más interesante se presenta el vídeo 360º. Comprobamos que un 18% de las empresas que responden en este panel ya están destinando inversiones a esta modalidad creativa. Un 41% declara que su empresa “pronto invertirá”. Un 26% no se lo plantea “de momento”. Un 15% no lo ve como un medio en el cual invertir. En general, son cifras más elevadas que las que de febrero.