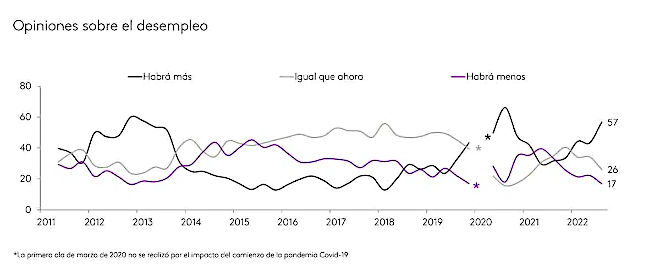

Más de la mitad de los españoles (57%) cree que el paro va a crecer el próximo año. Así lo señala la tercera edición de 2022 del Informe Perspectivas del Consumidor, de Kantar, un estudio que analiza de manera trimestral la confianza del consumidor español en la economía propia y del país.

Más de la mitad de los españoles (57%) cree que el paro va a crecer el próximo año. Así lo señala la tercera edición de 2022 del Informe Perspectivas del Consumidor, de Kantar, un estudio que analiza de manera trimestral la confianza del consumidor español en la economía propia y del país.

Esta cifra supone un crecimiento de más de 10 puntos porcentuales respecto al periodo anterior, un indicador de que la preocupación de los españoles por la economía futura es creciente. En general, los consumidores han tomado conciencia de que se abre un nuevo periodo de crisis que ha comenzado por los precios, “lo que se traduce en una valoración negativa del momento para comprar casi todos los productos, y comienza a afectar a la percepción del empleo en general”, según indica el estudio.

Por el contrario, esta mayor negatividad todavía no ha alcanzado a las percepciones sobre el empleo propio. Una inmensa mayoría ocupada (84%) cree que hay pocas o ninguna posibilidad de perder su empleo en los próximos meses. De esta manera, la opinión dominante es que los ingresos propios se mantendrán en los próximos meses.

Teresa de Ledesma, directora de Marketing en Kantar Insights, declara: “El efecto sobre la variable empleo en esta ola del estudio es muy representativo, y pocas veces habíamos observado un incremento tan drástico del número de personas que creen que va a crecer el paro en el próximo año y siempre precediendo a periodos de recesión”.

“El hecho de que los ocupados todavía no vean con miedo su posición laboral es bastante habitual (tendemos a ver primero el peligro fuera), pero esto podría cambiar si se incrementa la presión económica sobre los consumidores y continúa bajando la confianza”, explica.

- ¿Cómo afecta esta situación al consumo?

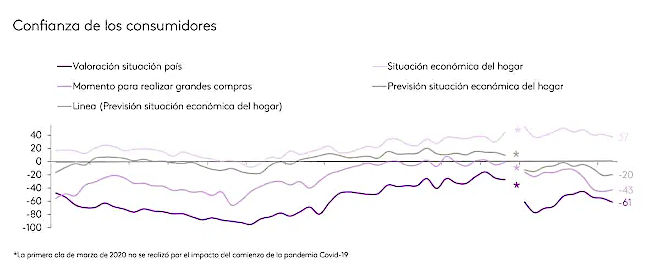

En esta ola vemos cómo los consumidores toman conciencia de que se abre un nuevo periodo de crisis, lo que se traduce en una merma de la confianza, que continúa su descenso hasta los ‑22,4 puntos.

Antes del verano ya habíamos visto el comienzo del efecto de la crisis en el indicador de comportamiento. Ahora, el descenso de la valoración de la situación económica del país desciende en ‑5,8 puntos y la situación de inflación se plasma en la ligera caída de la valoración de la economía del hogar (-4,1 puntos).

El informe de Kantar también indica que, aunque la confianza de los consumidores se debilita, está aún lejos de la que había entre 2013 y 2015.

En cuanto al consumo, la valoración para hacer grandes gastos es unánimemente negativa. Por un lado, casi la mitad de los entrevistados piensa que hay que reducir los niveles de consumo, reacción típica de una crisis inflacionaria. Además, se mantiene también la preferencia mayoritaria por las marcas de distribución, un indicador que se sitúa en los niveles de 2009⁄2014 y que muestra un panorama muy negativo para las marcas nuevas.

La percepción de incremento de los gastos de ocio y cuidado personal es moderada y se mantienen las reticencias de consumo en productos financieros, préstamos e hipotecas o vivienda.

- Lo que deberían hacer las marcas

Ante esta situación, Teresa de Ledesma afirma que “las marcas deberían retomar los mensajes de comprensión hacia la situación que viven los consumidores, compartir sus costes con diferentes ofertas, transmitir la idea de que el problema alcanza a todos y mantenerse muy cerca del consumidor si quieren salir airosas de este periodo”.

En lo relativo a la valoración del momento de compra, afrontamos el último periodo de 2022 (en el que Navidades y eventos como Black Friday deberían incrementar la demanda) con una valoración negativa en todos los productos analizados, excepto en Educación y Droguería.

Es importante destacar, según Kantar, más allá del cambio de trimestre en trimestre, la enorme caída en un solo año de la valoración del momento para comprar en todos los productos y servicios consultados. En este periodo, son habituales movimientos de entre un 20–40%, pero en el caso, por ejemplo de los alimentos, el producto en el que más caída hemos observado, el descenso es del 30,4% al ‑13,4%.