De acuerdo a las conclusiones del V Estudio de Marketing Relacional realizado por Mediapost en colaboración con la Asociación de Marketing de España, el consumidor actual es híbrido: se mueve con fluidez entre el comercio electrónico y el físico. También es más exigente y fiel, opta por resolver todas sus compras en una sola visita al centro comercial y se decanta por las tiendas físicas, pero le seducen la comodidad y la agilidad de los comercios online.

De acuerdo a las conclusiones del V Estudio de Marketing Relacional realizado por Mediapost en colaboración con la Asociación de Marketing de España, el consumidor actual es híbrido: se mueve con fluidez entre el comercio electrónico y el físico. También es más exigente y fiel, opta por resolver todas sus compras en una sola visita al centro comercial y se decanta por las tiendas físicas, pero le seducen la comodidad y la agilidad de los comercios online.

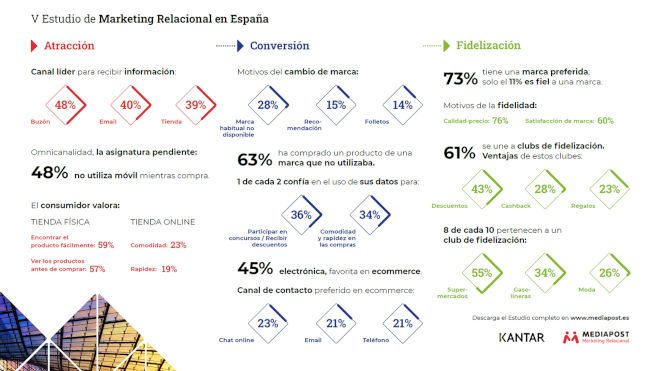

Del estudio se desprende que el 35% de los consumidores sigue siendo fiel a los productos de su marca preferida, aunque aumenten de precio, porque les convence su calidad. Este resulta ser un motivo de elección mucho más importante que factores como la costumbre (23%) o la comodidad (22%). En este sentido, el 73% de los consumidores reconoce tener preferencia por una marca y procura comprarla habitualmente junto con otras (62%), pero solo el 11% es fiel a ella de forma exclusiva. Los más jóvenes son los que demuestran una mayor adherencia a sus firmas favoritas (19%)

Cuando se pregunta a los compradores qué les hace ser leales a una marca, la respuesta mayoritaria (76%) privilegia una buena relación calidad-precio, y en segundo lugar la satisfacción (60%) juega un papel muy importante en la fidelidad comercial.

Por otro lado, preguntados por las motivaciones que empujan a los compradores a cambiar de marca, queda claro que la razón de más peso es encontrar un precio mejor (66%). El interés por ofertas o promociones atractivas (55%) y la curiosidad por probar otras marcas (37%) son otras de las razones esgrimidas.

Asimismo, un 63% de los compradores encuestados reconoce que, durante 2022, adquirió una marca que ahora utiliza con frecuencia. El motivo de este descubrimiento en un tercio de los casos es que esa marca tenía una buena promoción en el precio.

En el descubrimiento de nuevas marcas, el escenario más habitual (28%) es acudir a una tienda física buscando el producto de siempre y, al no encontrarlo, probar con uno nuevo. La opinión de familiares y amigos (15%), así como la influencia de las redes sociales (11%) también juegan un papel relevante a la hora de experimentar con nuevas opciones comerciales, especialmente para los jóvenes (22%).

- Lo más comprado online

El comercio electrónico ha experimentado un considerable crecimiento durante los últimos años y los expertos estiman que representa el 19% del total de las ventas del retail a nivel mundial. Entre las principales ventajas que los consumidores encuentran en este canal de venta destacan la comodidad de recibirlo en casa o en puntos de recogida (23%), la rapidez y la agilidad en la compra (19%) y el acceso, en cualquier momento, sin límite ni horarios (19%).

Respecto a qué tipo de artículos adquieren los consumidores españoles principalmente en las tiendas online, el 45% reconoce que compra tecnología, seguido de moda (41%) y (41%).

Por último, en el caso de necesitar ayuda durante el proceso de compra, el chat online (23%) y el correo electrónico (21%) son los canales favoritos para contactar con el vendedor.

- La tienda física sigue siendo importante

A pesar del auge del e‑commerce, la tienda física sigue concentrando la mayor parte de las compras. Lo que más valoran los compradores en los establecimientos es encontrar fácilmente el producto requerido (59%), ver los artículos antes de comprarlos (57%) y la limpieza y el orden (50%).

En este sentido, la fidelidad de los compradores no se limita a los productos, sino que también se extiende a las tiendas que visitan regularmente. Más de la mitad (54%) reconoce su preferencia por dos o tres tiendas o centros comerciales a los que siempre acude, y un tercio (33%) declara ir con mayor frecuencia a los comercios que están más cerca de su vivienda.

Además, 3 de cada 10 prefieren resolver todas sus compras en una sola visita a una gran superficie. De hecho, en tan solo un año ha descendido 5% el número de compradores que optan por tiendas locales en vez de ir a centros comerciales (23% vs. 28%)

Dentro de las tiendas físicas, las promociones con buenos precios y ofertas acaparan la atención de los compradores (40%), mientras que los regalos directos o las devoluciones tras la compra son las que resultan menos atractivas.

- Los folletos lideran la publicidad

Según este estudio, los folletos publicitarios en papel entregados en los buzones se mantienen como el canal preferido por el 48% de los encuestados, y continúa siendo un escaparate eficaz (14%) para conocer nuevas marcas.

Por su parte, el email (40%), la publicidad en televisión (32%) y las redes sociales (25%) son los medios que más crecen con respecto al año anterior.

- Alimentación encabeza los clubs de fidelización

El 80% de los compradores encuestados aseguran pertenecer a un club de fidelización y más de la mitad (55%) tienen la tarjeta de algún súper, híper o gran superficie. Los supermercados llevan años promoviendo los clubes de fidelización y parece que la situación económica actual les ha dado un nuevo impulso.

De esta manera, la alimentación es el sector que acapara un mayor número de socios, mientras que la gasolina (34%) y la moda (26%) se sitúan en segundo y tercer lugar.

Lo más deseado por los clientes que solicitan una tarjeta de fidelización es obtener descuentos interesantes para siguientes compras (43%) y la devolución de parte del importe de la compra (28%). Sin embargo, tener privilegios que otros consumidores no tienen (ventas privadas, notificaciones exclusivas) se sitúa como una de las ventajas más apreciadas por el 22% de los encuestados.

- Las marcas no contactan con los consumidores

El 80% de los consumidores españoles afirma haber cedido sus datos personales a marcas, retailers y empresas de servicio para recibir comunicaciones personalizadas en función de su comportamiento. En este sentido, casi 4 de cada 10 encuestados, 8 puntos por encima de 2022, reconoce que lo hace para participar en algún concurso o recibir descuentos.

Sin embargo, el 52% de los consumidores reconoce que las marcas no vuelven a contar con ellos tras una promoción, y solo el 38% asegura que recibe comunicaciones que refuerzan su relación con las marcas.

- Se reduce el interés por el compromiso social

Según el estudio de Mediapost, el 11% de los encuestados, 3 puntos por encima de 2022, muestra indiferencia hacia el compromiso social y medioambiental de las marcas, mientras que casi 5 de cada 10 lo valora positivamente siempre que no repercuta en el precio final.

Los jóvenes entre 18 a 34 años son los consumidores que se posicionan de forma más favorable a que las empresas se involucren en cuestiones sociales y medioambientales.