Hasta febrero de este  2021 la golpeada industria publicitaria ha dado muestras de una alentadora recuperación, de modo que 6 de cada 10 anunciantes revelan ya una estabilidad o cierto incremento en su inversión, según datos del 23º Barómetro TREND SCORE impulsado por la Asociación Española de Anunciantes (aea) y SCOPEN (Evolución de las tendencias de inversión en 2021).

2021 la golpeada industria publicitaria ha dado muestras de una alentadora recuperación, de modo que 6 de cada 10 anunciantes revelan ya una estabilidad o cierto incremento en su inversión, según datos del 23º Barómetro TREND SCORE impulsado por la Asociación Española de Anunciantes (aea) y SCOPEN (Evolución de las tendencias de inversión en 2021).

No obstante, todavía hay un 40% que indican una reducción de su presupuesto debido al impacto de la pandemia. Este recorte es mayor en la categoría de Consumo Duradero (un 71% indican reducción), mientras que en Servicio y Gran Consumo el impacto es menor (un 50% en ambos casos).

Según los datos de la última oleada del barómetro, 2020 cerró con una caída en la inversión muy similar a la de la crisis de 2008. Así, los índices globales de evolución de inversión en Marketing y Publicidad retroceden 5 puntos respecto a la tendencia que se apuntaba a principios de 2020 y vuelven al escenario de 2009.

Pese a todo, los profesionales se muestran más optimistas si miran hacia la inversión publicitaria que se prevé en 2021, pero en el primer semestre estiman una variación promedio aún negativa. Un 75% contempla expectativas de recuperación que podrían llegar en el segundo semestre.

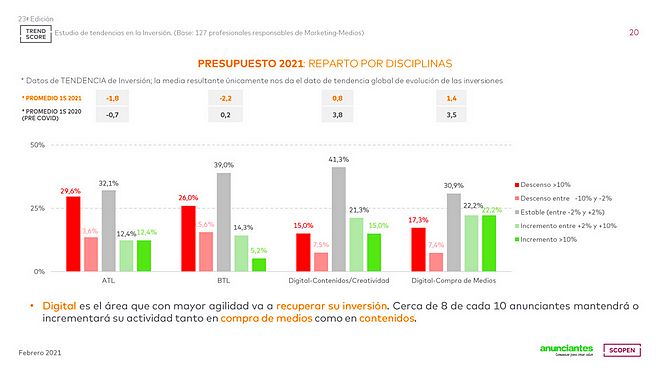

Las disciplinas asociadas a digital serán las que se recuperen con mayor agilidad, tanto en compra de medios como en generación de contenidos. En este punto, destaca que un 70% anuncia un presupuesto estable o en crecimiento para digital.

La inversión en ATL y BTL seguirá una tendencia negativa este año: un 45% de anunciantes indican una reducción de inversión y un descenso importante para 3 de cada 4 de ellos. No obstante, las cifras mejoran a las pronosticadas en la anterior oleada.

Los anunciantes continúan apostando por la inversión en digital más allá de los medios. Según el barómetro TREND SCORE, aumenta la inversión destinada a analítica y a proyectos de usabilidad para la experiencia global digital de las compañías.

Por otro lado, la mayoría de los profesionales aseguran que cerca de un 30% de su presupuesto se concentra en redes sociales, vídeo y televisión conectada, y un 40% en compra programática.

Optimismo de cara a 2021 y 2022

La mayor parte de los encuestados se muestran optimistas respecto a la recuperación de la actividad y las inversiones. El 78% afirma que la inversión se reactivará en 2021, y de ellos el 37% creen que será entre los meses de septiembre y octubre, mientras que un 21% cree que la recuperación llegará a principios de 2022, entre enero y marzo.

“Sin duda, nos encontramos en un escenario en el que la línea de flotación de la industria publicitaria se ha visto muy afectada por la pandemia y, por tanto, se han recortado los presupuestos. Pero dentro de la contención que vivimos actualmente se detectan signos positivos de recuperación que van unidos también a una manera distinta de invertir en nuevas fórmulas, posibilidades y tendencias que responden a un comportamiento diferente de las audiencias en los medios, como ya se viene anunciando desde anteriores oleadas de este barómetro TREND SCORE”, confirma Begoña Gómez, directora técnica de la aea.

Por su parte, Patricia Chávez, Consulting Director de SCOPEN, matiza que “las inversiones en marketing y publicidad han caído hasta niveles similares a la crisis de 2008, pero la tendencia a la que apuntan los profesionales del sector indica que podemos estar avanzando rumbo a la recuperación. Una recuperación que va a ser más rápida y ágil de lo que se estimaba a finales del año pasado”.