La inversión publicitaria en medios convencionales crecerá este año un 2,0% (1,4 puntos peor que la que se obtenía en junio) si se cumplen las previsiones del panel Zenthinela, compuesto por directivos de empresas anunciantes, y diseñado y coordinado por Eduardo Madinaveitia, Strategic Services en Zenith. En cambio, los medios no convencionales mantienen las expectativas del 1,1%. Además, cabe destacar que, si se cumplen las previsiones, los medios convencionales representarían un 43,81% de la inversión total. Esto, unido a los no convencionales, alcanzaría la cifra de 12.471 millones de euros, un 1,5% más que en 2017.

La inversión publicitaria en medios convencionales crecerá este año un 2,0% (1,4 puntos peor que la que se obtenía en junio) si se cumplen las previsiones del panel Zenthinela, compuesto por directivos de empresas anunciantes, y diseñado y coordinado por Eduardo Madinaveitia, Strategic Services en Zenith. En cambio, los medios no convencionales mantienen las expectativas del 1,1%. Además, cabe destacar que, si se cumplen las previsiones, los medios convencionales representarían un 43,81% de la inversión total. Esto, unido a los no convencionales, alcanzaría la cifra de 12.471 millones de euros, un 1,5% más que en 2017.

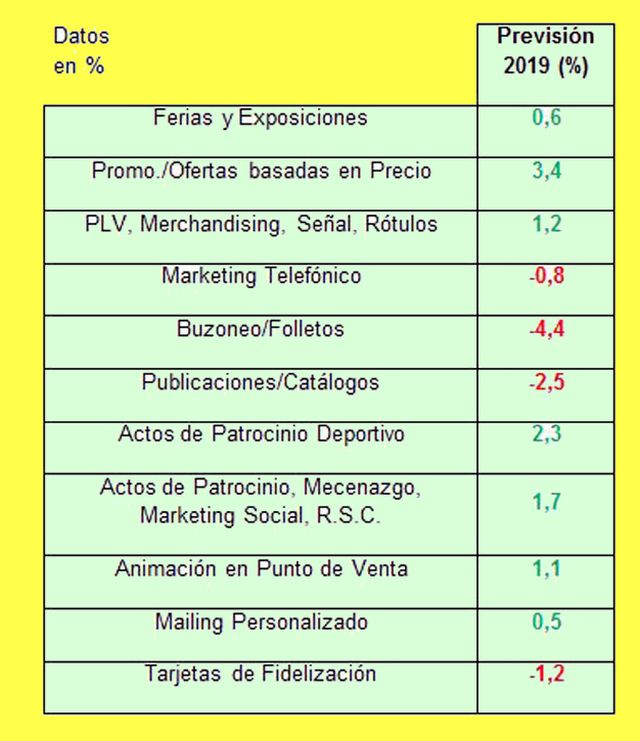

Por otro lado, apartándonos de los medios convencionales, llama la atención que la partida de marketing para la que se espera mayor crecimiento en 2019 es la de promociones y ofertas basadas en precio, que suele crecer especialmente en las fases negativas del ciclo económico.

De acuerdo con la creciente digitalización y el incremento del poder de comunicación de las personas, cada vez es mayor el peso de las acciones de comunicación comercial que se escapan al control de las fuentes de datos del mercado. Así, los panelistas opinan que al menos un 5,8% de sus inversiones no pueden ser seguidas y controladas por esas fuentes.

Si analizamos la evolución de la inversión durante el año, sabemos que comenzó de forma muy irregular, experimentando un repunte al final del primer semestre, impulsada en parte por la celebración del mundial de fútbol. Más adelante, en verano y especialmente los primeros meses posteriores, las expectativas han bajado claramente. Sin embargo, aún se espera un cierto movimiento de recuperación en los últimos meses del año, con las campañas de Black Friday y Navidad.

El 61% de los panelistas cree que el cambio de Gobierno no está influyendo en la evolución de la inversión publicitaria, y los que sí creen en esta influencia piensan en su mayoría que lo hace de forma negativa. Esta tendencia se ha acentuado algo en los últimos cuatro meses: si lo llevamos a índices que van de -100 a +100 ahora obtenemos un-16,1 frente al -15 de junio, cuando se acababa de producir el cambio de Gobierno. Además, también podría estar influyendo en la evolución de la inversión el conflicto que, desde hace algún tiempo, se vive en Cataluña. En este caso, se ha utilizado un «índice de preocupación» por el tema, que va de 0 a 100, disminuyendo en junio ligeramente 49,4 pero al no producirse ningún tipo de avance hacia la resolución del conflicto, la preocupación aumenta y el índice se sitúa ahora en 58,0.

En relación a dos índices de percepciones, el IPSE (Índice de Percepción de la Situación Económica) cae con gran fuerza y recorre en su caída 66,7 puntos, dos tercios de la escala que utilizamos, y se queda ahora en -10,0. Este es el valor más bajo desde junio de 2013, cuando ya se anunciaba una posible salida de la crisis. El otro, el IPMP (Índice de Percepción del Mercado Publicitario), cae también, pero con un descenso algo menor en este caso, porque ya había caído en junio. Así, el resultado final es peor, quedándose en -17 tras caer 47 puntos, que es el peor valor desde octubre de 2013.

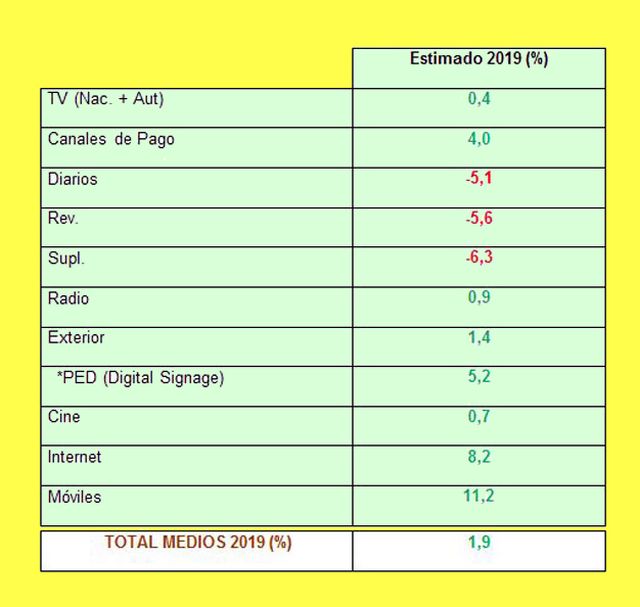

Los mayores crecimientos se esperan para los medios digitales (móviles, Internet, canales de pago de televisión y publicidad exterior digital), seguidos, aunque con crecimientos inferiores a la media del mercado, por radio, exterior, cine y televisión generalista. Asimismo, como viene ocurriendo en los últimos años, las previsiones para los medios impresos son negativas.

Por otro lado, de la inversión captada por el vídeo online, un 47% corresponde al vídeo In Stream (pre, middle y post roll), un 35% se dirige al vídeo in banner y el 18% a vídeo outstream (inText, inImage, InRead etc…). Además, con la llegada a España de nuevos asistentes de voz y la celebración de jornadas sobre podcast, se ha vuelto a poner de actualidad el audio online. Esta, en opinión de los panelistas, representaría ahora un 5,7% de la inversión en publicidad digital (seis décimas más de lo que se estimaba en junio), evolucionando al mismo ritmo que la publicidad online.

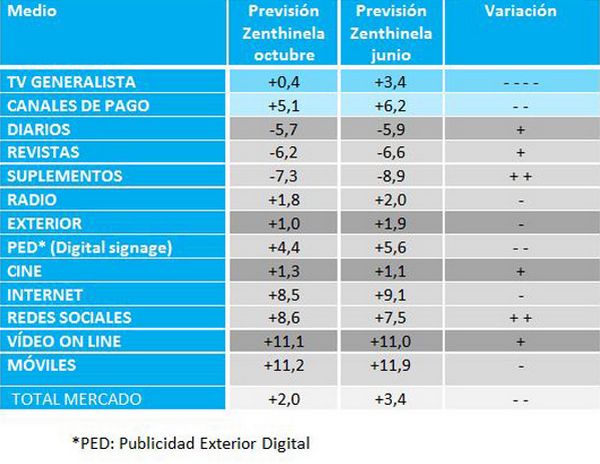

En el cuadro siguiente se recogen las previsiones obtenidas para cada uno de los medios, así como la comparación con las previsiones realizadas en junio y las diferencias entre ambas. En la tercera columna se expresa con signos la dirección y el tamaño de esas diferencias (un signo + indica crecimiento, un signo menos una peor previsión, así que un mayor número de signos indican mayor intensidad en la variación).

Finalmente, las previsiones para 2019 han resultado muy complicadas de elaborar, sobre todo a corto plazo, ya que como vemos en estos análisis, cambian en muy pocos meses. Además, las previsiones a plazo más largo se convierten en un problema difícil de resolver, que acaba llevando a cifras continuistas. Por esto, las previsiones de variación de inversión para el próximo año son muy similares a las que se obtienen para 2018, divididas en una tabla para medios convencionales y otra para no convencionales.